Povinné ručení si musí sjednat každý vlastník motorového vozidla. Pojistka kryje škody na zdraví nebo majetku, které řidič na silnici způsobí druhým. Kdo povinné ručení nemá, měl by počítat s pokutou od policie. Sankci pět až čtyřicet tisíc korun může uložit také Česká kancelář pojistitelů.

Cena pojistek a jejich podmínky se liší dle jízdní historie, lokality a dalších parametrů. Právě to je důvod, proč výběr či změnu pojišťovny nepodceňovat. Důkazem existence pojištění je tzv. zelená karta. Ta je v Evropě mezinárodně uznávaná a řidič je povinen ji mít za jízdy při sobě.

Statisíce Čechů každý rok řeší, kolik budou muset zaplatit za pojištění svého vozidla. Zatímco povinnému ručení se nevyhnete, havarijní pojištění je dobrovolné. Na obojím se přitom dá ušetřit, aniž byste přišli o kvalitní služby.

Povinné ručení: Co to je a kdy ho potřebujete

Povinné ručení je pojištění, které je ze zákona povinné a pravidelně ho odvádíte pojišťovně. V případě, že způsobíte svým vozidlem nějakou škodu, uhradíte ji z povinného ručení.

Povinné ručení vám lidově řečeno kryje záda, pokud svým vozem způsobíte někomu jinému škodu na zdraví, autě nebo majetku.

V takové situaci nemusíte hned vytahovat peněženku a platit všechno z vlastní kapsy. Díky povinnému ručení v případě vámi způsobené nehody ušetříte klidně stovky tisíc za opravy a náhrady škod.

Co když způsobíte nehodu v zahraničí? I na to pojištění odpovědnosti z provozu vozidla myslí. K povinnému ručení totiž dostanete i mezinárodní osvědčení o pojištěni vozu, tzv. zelenou kartu. Bez té byste neměli dát ani ránu hlavně při cestách mimo Česko. Najdete na ní seznam všech zemí, kde vám povinné ručení platí.

Nejen při nehodě nebo poruše vozidla v zahraničí se vám bude hodit i další benefit povinného ručení. Asistenční služba vás nenechá ve štychu v případě nehody, ani když vám auto klekne u krajnice.

Co ovlivňuje cenu

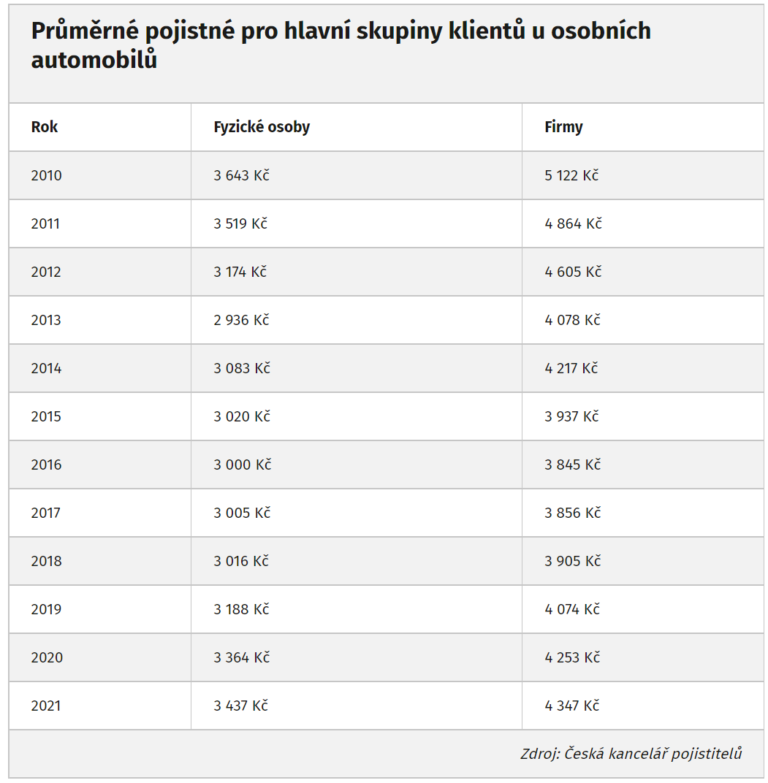

O tom, kolik budete platit za povinné ručení, rozhoduje hned několik faktorů. Dva nejdůležitější jsou ale jasně dané: vozidlo a osoba pojistníka.

Klíčové je, na jaké vozidlo si povinné ručení sjednáváte (motorka, osobní nebo nákladní auto). U konkrétních případů nerozhoduje jen fakt, jak je staré. Rozhodující je hlavně zdvihový objem motoru. Čím nižší objem, tím výhodnější pojistka. Cenu ovlivňuje také typ paliva, výkon, hmotnost nebo způsob, pro který hodláte vozidlo využívat.

U pojistníka se pojišťovny jako první budou dívat na věk. V drtivé většině případů platí, že nejmladší řidiči budou mít vyšší povinné ručení. Statisticky jsou totiž rizikovější, protože častěji bourají. Rizikovou skupinou jsou také senioři nad 75 let. Na konkrétní cenu povinného ručení má pak vliv také to, jestli vůz vlastníte jakožto soukromá osoba, podnikatel, anebo právnická osoba.

Roli hraje také vaše historie. Pokud jste nebourali, máte šanci na mnohem lepší cenu než v opačném případě. O tom, jak na povinném ručení ušetřit, podrobněji v další části tohoto textu.

Kromě už zmiňovaných faktorů ovlivňuje cenu povinného ručení také region, ve kterém bydlíte. Pokud jste z Prahy, budete určitě platit více než v případě, že bydlíte v menším městě

V čem se liší povinné ručení od havarijního pojištění

Přestože je v České republice registrováno přes 6 milionů vozidel, ne každému řidiči jsou jasné rozdíly mezi povinným ručením a havarijním pojištěním. Zjednodušeně můžeme říct, že tam kde nestačí povinné ručení, přichází na řadu „havarijko“.

Zatímco povinným ručením kryjete škody na cizím zdraví nebo majetku a pojistné plnění jde třetí osobě, v případě havarijního pojištění peníze dostáváte vy. Spadají sem škody, které vám způsobí ostatní řidiči, neznámý pachatel, zvěř, přírodní živly nebo když vám auto ukradne zloděj.

Povinné ručení musí mít každé auto. V případě havarijního pojištění tomu tak není, je zcela dobrovolné. V současné době ho má sjednané zhruba třetina českých řidičů.

Jen pro zajímavost, v roce 2020 evidovala Policie téměř 95 000 dopravních nehod. To je zhruba 260 různě závažných dopravních kolizí denně.

Na co se vztahuje havarijní pojištění: Vyřeší nehodu, kroupy i krádež

Možná si kladete otázku, k čemu potřebujete havarijní pojištění, když všem řidičům zákon nařizuje sjednat si povinné ručení? Když do vás někdo nabourá, jeho pojistka vám opravy uhradí. To je pravda, ale povinné ručení se nevztahuje na škody na vašem autě, když nehodu způsobíte vy.

Co když vám někdo rozbije čelní sklo, poškodí lak nebo urazí zrcátko? V takovém případě si nemáte od koho co vzít. Pachatel je neznámý a škodu si bez havarijního pojištění musíte zaplatit sami. Podobná situace nastane, když do vás někdo nabourá a z místa nehody odjede.

Na rozdíl od povinného ručení vás havarijko zachrání i v případě, kdy se střetnete se zvěří, narazíte do překážky (například strom), nebo když s autem někam zapadnete.

Z havarijního pojištění se vyplácí i škody, které autu způsobí přírodní živly. Pokud vichřice vyvrátí strom, který na auto spadne, případně vám silné kroupy poškodí čelní sklo nebo kapotu auta, pojištění takové škody pokryje.

Čeká na vás místo zaparkovaného auta jen prázdné místo? Havarijní pojištění vyřeší i krádež vozidla. Díky správně sjednanému havarijku dostanete v případě odcizení i náhradní auto. To se hodí hlavně v případě, že se autem pohybujete denně a potřebujete ho například k práci. Nehrozí, že se ze dne na den ocitnete bez vozu. Tohle je obzvlášť podstatné, pokud potřebujete auto k práci.

Povinné ručení a havarijní pojištění se často vyplatí sjednat najednou. Můžete díky tomu i výrazně ušetřit. Co všechno do svého havarijního pojištění zahrnete záleží na vás. V Partners si můžete pojistit všechna rizika, nebo si vybrat jen některá. Rádi vám s tím poradíme.

Proč si nechat pomoct od Partners?

Poradce vám pomůže vybrat nejlepší povinné ručení i havarijní pojištění, projde s vámi veškeré možnosti a porovná dostupné nabídky tak, abyste ušetřili čas sezením u srovnávačů. Uzavřeli jsme tisíce havarijních pojištění, proto vám dokážeme efektivně poradit s tím, jaké asistenční služby potřebujete a za které byste naopak platili zbytečně.

Klientům skutečně pomáháme komplexně a řešili jsme tak již mnoho netradičních situací, například pojištění pouze na jeden měsíc, speciální asistenční služby nebo jsme například pomáhali klientům při nehodě v zahraničí. Jsme tu pro vás a rádi vám pomůžeme nejen pojištění sjednat, ale i uplatnit v případě pojistné události a to i v zahraničí a o víkendu, jak už mnozí naši kolegové zažili 🙂

Ne vždycky může asistence ze strany pojišťovny fungovat správně a včas, klienti tak volají poradcům a chtějí poradit. Poradce tu není jen od toho, že s vámi uzavře pojistku, ale hlavní přidaná hodnota je v nepřetržité kontrole smlouvy a radě, kterou vám v případě potřeby obratem poskytne.

Pokud plánujete pořídit havarijní pojištění nebo máte v plánu změnu pojistné smlouvy, tak se neváhejte obrátit na naše poradce. Pokud jste naším klientem, tak vám nejlépe poradí přímo váš poradce. Pokud klientem nejste, tak se u nás neváhejte kdykoliv v pracovní době zastavit a rádi vám zdarma poradíme.

Pokud nemáte cestu kolem, tak stačí zavolat na číslo naší pobočky, které najdete v sekci kontakt zde na webu.

Jak smlouvu změnit?

Standardně lze smlouvu o povinném ručení vypovědět na konci pojistného období, které nejčastěji trvá jeden rok. Údaj o konci pojistného období (často se označuje také jako výročí smlouvy) najdete v zelené kartě. Termín si dobře pohlídejte: žádost o výpověď smlouvy musí pojišťovna obdržet nejpozději šest týdnů předtím, než pojistné období skončí. Když lhůtu promeškáte, pojišťovna smlouvu automaticky prodlouží.

Povinné ručení se většinou vypovídá písemně. Krom jména a vlastních identifikačních údajů nezapomeňte do žádosti uvést také číslo pojistné smlouvy nebo alespoň název pojištění, které chcete vypovědět.

Výhodu má ten, kdo si pojištění auta sjednal teprve nedávno. Podle občanského zákoníku jde totiž od smlouvy s pojišťovnou odstoupit ještě dva měsíce po jejím uzavření.